当前位置:

当前位置:

当前位置:

当前位置:

上传日期:2023-06-14 浏览次数:次

头豹研究院发布《2019年中国MOSFET行业概览》

全文字数:2789字,精读时间:4分钟

本文援引于报告《2019中国MOSFET行业概览》,首发于头豹科技创新网()。

头豹科技创新网内容覆盖全、深入垂直领域,报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔热点内容。

客服邮箱:CS@leadleo.com 您可进行邮件咨询。

2019年3月起,MOSFET产能过剩,单价高位下跌

2017-2018年期间,受利好政策影响中国新能源汽车保有量高速增长,同时主板和显卡对低压MOS的需求提升,以及Type-C产品的持续升级,MOSFET整体需求爆发增长。供给层面,上游晶圆呈现供不应求的状态。2016年起市面上所有手机机型在摄像头的配置上都增加了数量,从单摄到双摄、三摄及多摄的配置,摄像头传感器芯片的市场需求量成倍数增长。功率器件厂商对高压高毛利产品的倾斜进一步挤压MOSFET的产能,MOSFET供需端出现结构性紧缺。消费电子在MOSFET的大量需求缺口促使大量供应商囤积晶圆应对"旺季"需求,大晶圆厂的订单交付周期延长到6个月以上,2018年一片6英寸Wafer现货价格曾一度被炒至1,600元。

2017-2018年间全球MOSFET供需不平衡使大量晶圆产线在这一期间开始建设,积累的产能在2019年陆续投产。2019年3月份起,MOSFET现货与期货价格开始大幅下降。2018年价值约1,350元人民币的6英寸硅基Wafer价格已下滑至1,200元人民币,累积降幅约10%。

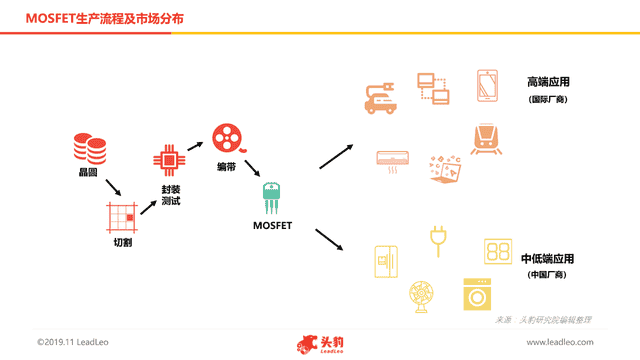

MOSFET行业定义及分类

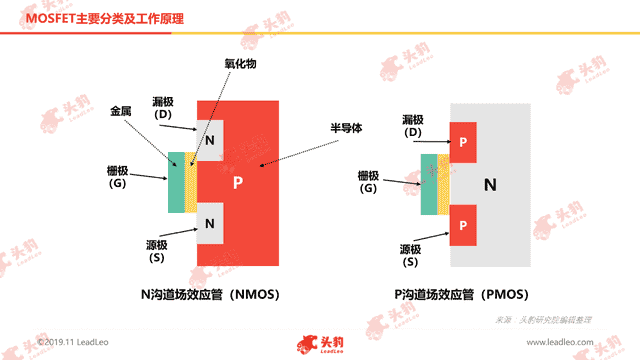

MOSFET,又称MOS、MOS管,全称为Metal Oxide Semiconductor Field Effect Transistor,金属-氧化物半导体场效应晶体管,即以金属层(M)的栅极隔着氧化层(O)利用电场的效应来控制半导体(S)的场效应晶体管。根据工作载流子的极性不同,功率MOSFET可进一步分为N沟道型(NMOS)与P沟道型(PMOS),两者极性不同但工作原理类似,在实际电路中采用导通电阻小、制造较容易的N沟道型MOSFET。

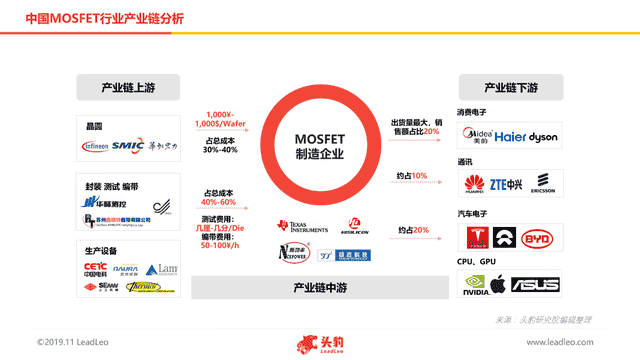

中国MOSFET行业产业链分析

中国MOSFET产业链上游市场参与者有晶圆、封装材料等原材料供应商及生产设备供应商,产业链中游为中国MOSFET制造企业,产业链下游应用领域涵盖消费电子、通讯、汽车电子、CPU/GPU、工业及电子照明等多领域。

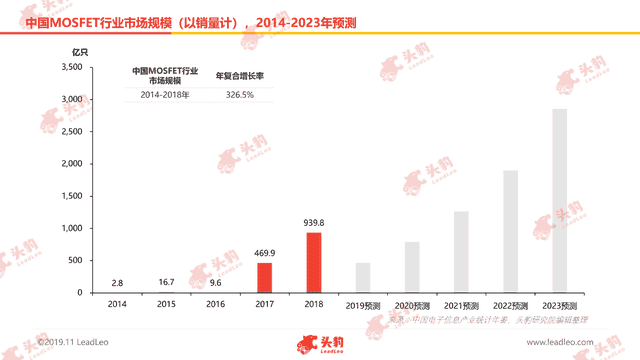

中国MOSFET行业市场规模分析

中国MOSFET行业整体不断发展,市场规模(以销量计)从2014年的2.8亿只增长至2018的年939.8亿只,年复合增长率高达326.5%。2016年,中国MOSFET行业结束了自2012年起市场份额逐年增长的态势,其主要原因如下:

(1)宏观上,由于全球经济整体复苏乏力,且PC市场衰退,移动通信终端市场增速减缓及平板等主要电子产品市场发展放缓;

(2)2014-2015年积累的大批产能在2016年电子产品市场结构调整中爆发,叠加下游端的需求压缩,行业内产能过剩的情况大量存在。

但受物联网、云计算、大数据、智能制造、智能交通、医疗电子等新兴应用领域市场拓展的影响,自2016年起,中国MOSFET行业市场规模再次恢复了逐年增长的发展趋势。

2019年起,受2018年中美贸易战影响,中美汇率上涨,下游整机出口受限,消费电子整体市场需求降低。同时2017-2018年积累的产能在2019年陆续投产,供应端迎来产能过剩的局面。供大于需的现状导致自3月份起,MOSFET价格逐渐走低,销量整体下滑,大量库存累计在分销商手中。

但自第三季度起,5G商用进展如火如荼,相关终端产品将在未来3-5年内实现量产,整个5G产业链将带来倍数的MOSFET需求上涨,叠加清洁能源、电动汽车等领域的发展,未来MOSFET市场份额将迎来爆发式增长。预计未来五年,中国MOSFET行业市场规模(以销量计)将继续保持增长。

中国MOSFET行业驱动因素分析

· 宏观环境助推国产品牌崛起

近五年来,国家出台了一系列政策扶持民族半导体制造行业,培养了一批专业人才,行业内整体科研水平迅速提升,大批分立器件制造企业在短时间内迅速壮大。地缘政治因素也为内资产品提供了更大的市场空间。中国是世界上最大的MOSFET市场,对MOSFET有巨大的市场需求,受制于国产产品性能,大部分高端应用领域在原材料采购进程中不会将国产MOSFET纳入选择范围。2018年的"中兴事件"加速了国内各行业对于半导体器件的国产化替代进程,部分下游企业开始尝试使用国产分立器件产品替代进口产品,为中国功率器件厂商提供了难得的市场机遇。

· 下游行业市场需求不断扩张

随着电子整机、消费类电子产品等产业链下游行业市场份额的扩张,MOSFET市场规模仍有可观的发展空间。汽车电气化刺激MOSFET带来巨大的增量,下游电子整机对节能环保的需求在拉动分立器件产品需求量增长的同时,同时带动产品结构的快速升级。

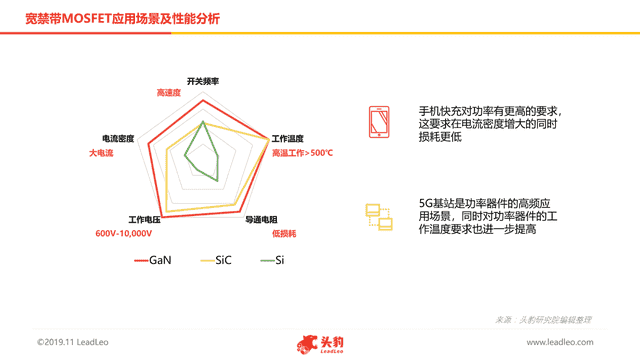

随着5G商用化进程的开始以及TypeC在移动端的进一步覆盖,宽禁带MOSFET的需求量将成倍增长。同时有关SiC基、GsN基及封装等新技术新工艺的发展使新型MOSFET产品展现出良好的性能,工作温度、电阻、功率、电压、频率等属性的优化促使MOSFET可适用于更多应用场景。

中国MOSFET行业发展趋势

· 大尺寸晶圆片将成为主要原材料

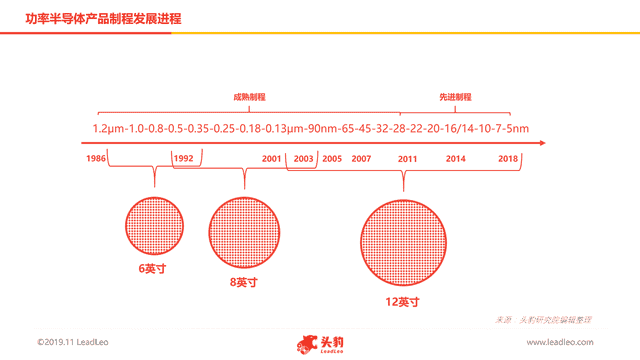

半导体材料成本占MOSFET的30%-40%,宽禁带材料MOSFET甚至在60%以上,是至关重要的一环。在国际市场中,MOSFET多使用8英寸基片制造半导体二极管,加工技术成熟,产品性能稳定。在12英寸晶圆片领域,当前国际功率器件厂商只有英飞凌有相关技术,日本东芝、三菱以及台湾地区的功率半导体厂商主要产品集中于8英寸领域。

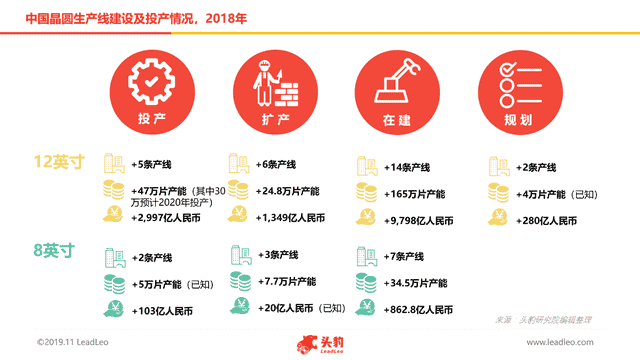

在大尺寸硅片领域,中国半导体二极管企业具备8英寸晶圆片、12英寸晶圆片加工制作的能力,但受硅片表面COP等缺陷控制水平低,产品成品率低,良品率低的制约,中国MOSFET产品多是以6英寸硅片为基础进行加工制作,其产品无论是在工作效率还是单位成本都落后于12英寸。近三年来,中国大陆不断有8寸、12寸先进制程的晶圆厂建成并投产,预计未来8英寸、12英寸大尺寸晶圆片将成为MOSFET的主要原材料。

· 行业洗牌,集中度不断提高

在上游晶圆厂产能持续紧张的情况下,以英飞凌为代表的国际功率器件大厂转向新能源领域高级产品市场,中低端功率器件的市场空白是长期存在的,这为当前在中低端领域实现进口替代的中国MOSFET厂商带来了机会,另一方面也加速了行业洗牌。

2019年3月起,MOSFET的价格从高点下跌,消费电子整机出口量的下降直接压缩了中小厂商的生存空间。虽然上游晶圆供应情况逐渐缓解,价格出现了10%左右的降幅,但中国中小MOSFET下游市场需求主要集中于消费电子领域,随着下游需求的锐减,竞争加剧,利率空间直接被压缩。而华南等地小厂将面临供应链不全的压力,中小型MOSFET厂商难以低价获得晶圆,低端客户又难以承受MOSFET整体价格上涨带来的成本压力,部分中小厂商开始接低于10%利润率的订单。在中国长三角及华南地区有大量中小MOSFET厂商,这些厂商多为Fabless模式,芯片制造与封装环节外包,甚至不进行测试直接售卖。在产能调整时期,MOSFET市场集中度将逐渐提升,落后产能将被市场逐渐淘汰,整体产品质量逐渐提高。

深度见解

中国MOSFET集中于中低端市场,其市场与产能有直接关系,产能利用率的高低直接影响产品价格,进而直接影响行业发展。受中美贸易战影响,中美汇率上涨,MOSFET出口受到制约,在下游需求锐减的影响下MOSFET产能出现大量剩余,部分MOSFET滞销变为库存。

由于产能调整需要1-2年时间,MOSFET领域存在2-3年的周期性价格波动。掌握高端MOSFET产品的国际大厂在产业链中具有较高话语权,受到价格波动的影响极小。但中国MOSFET厂商集中于中低端市场,周期性的价格波动将带来关乎企业存亡经营风险。

15930012679

15930012679