当前位置:

当前位置:

当前位置:

当前位置:

上传日期:2023-06-14 浏览次数:次

本报记者 孙兆

我国银行业正在多个方面加快数字化转型,持续提升金融科技基础能力建设。据统计,2021年六家国有大行的金融科技资金投入总量已超过千亿元,同比增长10%以上。

接受中国经济时报记者采访的业内人士表示,随着数字经济蓬勃发展,线上化、智能化、场景化的金融服务需求激增,银行业加快数字化转型步伐,通过技术创新和服务创新“双轮”驱动,快速响应市场变化和客户需求,持续提升服务的深度和广度。

数字化转型成为核心竞争力

随着线上产品和服务需求与日俱增,以及金融数据治理要求的不断提高,数字化转型成为银行核心竞争力和市场地位的体现。

中国银行研究院博士后郑忱阳在接受中国经济时报记者采访时表示,伴随着数字经济蓬勃发展、金融科技积厚成势,线上化、智能化、场景化的金融服务需求激增,银行业加快数字化转型步伐,通过技术创新和服务创新“双轮”驱动,快速响应市场变化和客户需求,持续提升服务的深度和广度。

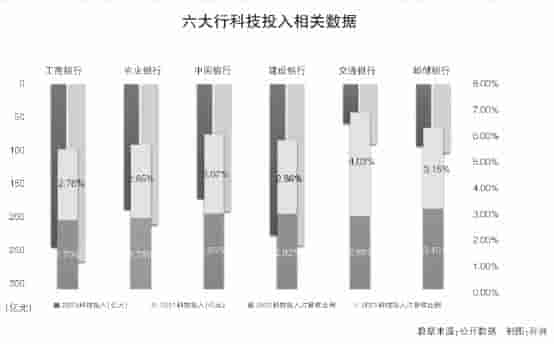

数据显示,2021年,22家A股上市银行披露的金融科技投入费用共计1681.32亿元,同比增长22.93%,科技投入占营收比在2%—5%左右,其中,六大行科技投入超过1000亿元,占比在60%以上。同时,各银行持续增加科技人才引进,科技人才占比普遍达到3%—10%,六大行均超过5000人。

郑忱阳表示,各银行大力发展金融科技,持续加大对金融科技和人才的投入。同时,借助先进科技创新产品和服务,银行将金融产品嵌入线上平台,搭建电商、产业、平台相互结合的场景生态圈,延伸客户服务触角;完善支付结算体系、智能网点、大数据统计等金融基础设施建设,打造智慧结算、融资、支付平台,探索隐私计算等可信科技的应用,为数字人民币、数字监管体系等新型金融工具的稳妥推行奠定基础,提高业务效率和安全性;加快完善金融科技组织架构,形成集部门、研发中心、子公司、研究院等于一体的“产学研”管理模式。

无锡数字经济研究院执行院长吴琦对本报记者表示,个人金融服务是目前银行业务经营管理数字化转型最普遍和成功的业务类型,但值得注意的是,产业数字金融的进一步发展仍是银行数字化转型的重点和难点。“产业数字金融的创新,除了信息与通信技术还有物联网技术。此外,数字化风控能力建设也应是各银行重视的领域。”

数字化转型仍面临挑战

2022年以来,相关政策陆续出台,为银行业数字化转型描绘了清晰的路线图。例如,中国人民银行发布《金融科技发展规划(2022-2025年)》、中国银保监会发布《关于银行业保险业数字化转型的指导意见》等。

对于银行业数字化转型与业务深度融合仍面临哪些挑战,郑忱阳表示:“当前,银行业数字化转型面临数据治理、产品转型、风险管理、技术匮乏等方面的挑战。”

一是数据治理水平较为落后。目前银行业缺乏统一的数据处理标准,数据质量参差不齐,数据价值挖掘不足,尚未建立兼容并包的数据治理系统。

二是产品转型创新性不足。部分银行的产品数字化转型仅是将传统产品和服务搬到线上,缺乏创新性的场景建设和交易平台,没有实现价值链和商业模式的重塑,线上线下的协同性有待提高。

三是风险管理难度较大。银行的数字化转型会衍生诸多新型风险,如信息科技风险、科技外包风险、数据泄露风险等,加大了银行全面风险管理的难度。

四是技术水平难以支撑数字化转型进程。部分银行尤其是中小银行的技术和资本实力较弱,在数字化转型方面的人力、物力投入不足,无法跟上数字技术更新迭代的步伐,数字化转型相对滞后。

领悟时代数字研究院首席研究员唐树源对本报记者表示,数字化可以助力金融更好地“普”和“惠”,让更多市场主体和个人享受到金融带来的福利和便利,特别是对中小微企业来说是较大的利好。但数字化转型很容易停留在技术和软件平台层面,甚至有成为“花架子”的可能。因此,评价银行数字化转型的成效,必须是两个同步标准,一是数字化本身建

设成果,二是助力业务发展的成效。

仍须加大金融科技的应用力度

“银行业数字化转型须紧密围绕银行中心工作开展,即银行在服务实体经济、乡村振兴、城市治理、文化建设、疫情防控等方面要更加深化和细化,充分发挥数字化转型带来的金融普惠价值。”唐树源说。

吴琦表示,未来,银行业推进数字化转型,应注意以下几点:一是数据安全风险,完善客户的个人信息保护机制,平衡数据开放共享和隐私保护的关系,依法合规采集和利用数据。二是技术风险,要着力防范数字化系统不稳定导致的风险以及外部网络攻击造成的风险。

“数字化转型是大势所趋,更是稳大盘、保主体的助推器,尤其是在疫情的影响下,无接触、零延时、一站式的智慧化金融服务需求激增,企业对服务效率、可得性和便利性的要求不断提高,银行业将持续加大对金融科技的探索与应用力度,打造面向未来的开放银行、数字银行。”郑忱阳说。

郑忱阳表示,要加大对新技术、新生态、新场景的研究和探索,强化数据治理,完善数字化组织架构,创新并推广线上化的金融产品,以“金融+产业+平台”融通产业链和生态链,延伸服务触角,加速零售和对公业务转型。同时,要强化科技应用,创新风险管理手段,积极引入大数据、云计算、区块链、人工智能等领先科技,自主研发适合自身经营情况的智能风控系统,实现全生命周期、全流程风险监控,提高风险管理效率。

15930012679

15930012679