当前位置:

当前位置:

当前位置:

当前位置:

上传日期:2023-06-13 浏览次数:次

本文首发于公众号:投行实务观

点击蓝字

关注我们

随着股票注册制改革的深入,近年来监管机构对中介机构的处罚也日渐增多,这给中介机构执业质量提出不小的挑战。如何在有限的时间内尽量保证提高执业质量呢,通过监管机构对某会计师事务所处罚案例可从中学习,此前我们曾发布过监管处罚案例中关于内控测试的细节要求,具体可见:

【穿行测试等底稿如何做,监管机构对会计师的处罚可见端倪!】

文末还有笔者的思考、反思,欢迎一起讨论。

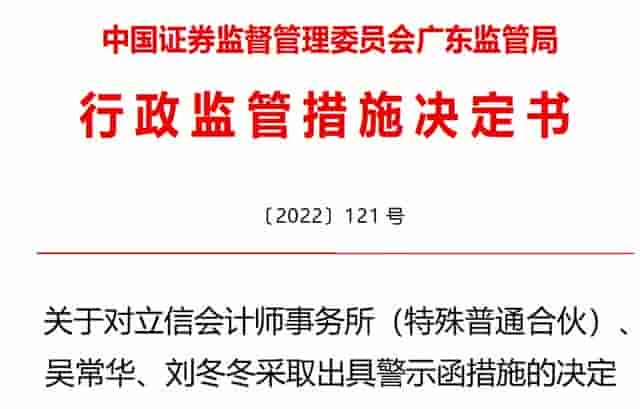

近期,广东证监局公布《关于对立信会…所…采取出具警示函措施的决定》。证监局对广州市昊志机电(300503)进行了现场检查,并对立信会所负责的昊志机电2021年年报审计工作进行了延伸检查。经查,立信所在审计执业中存在以下问题:

1、未对部分应收账款的预期信用损失率的合理性获取充分适当的审计证据。

2、存货减值复核程序不到位。

3、在建工程审计程序执行不充分。

4、商誉减值测试审计程序执行不到位。

5、内控了解与测试审计程序执行不充分。

6、函证程序执行不到位。

7、未识别控股股东的关联方资金占用。

…

根据《上市公司现场检查规则》(证监会公告〔2022〕21号)等规定,我局对广州市昊志机电股份有限公司(以下简称昊志机电或公司)进行了现场检查,并对立信会计师事务所(特殊普通合伙,以下简称立信所)负责的昊志机电2021年年报审计工作进行了延伸检查。经查,立信所在审计执业中存在以下问题:

一、未对部分应收账款的预期信用损失率的合理性获取充分适当的审计证据。

一是立信所在对昊志机电应收沈阳机床股份有限公司(以下简称沈阳机床)、嘉泰数控科技股份公司(以下简称嘉泰数控)的货款可收回金额判断过程中利用了外部评估专家的工作,但未见对折现率、还款计划等相关评估关键假设参数进行复核和合理性判断过程,未基于相应客户的经营情况、还款意愿和能力等因素对公司应收账款信用损失率进行审慎评估。二是未关注广州市敏嘉制造技术有限公司(以下简称敏嘉公司)应收账款逾期时间较长、东莞市罗斯荙自动化设备有限公司已解散的情况下,公司将上述应收账款按照账龄组合计提坏账准备而非单项计提的合理性,未对相关应收款项的可收回性及相关坏账准备的充分性获取充分、适当的审计证据。…

二、存货减值复核程序不到位。

立信所在昊志机电各类存货存在减值迹象的前提下,未见对公司发出商品不执行减值测试的判断,未对发出商品进行减值测试。上述情形不符合……等相关规定。

三、在建工程审计程序执行不充分。

立信所已对昊志机电在建工程实施监盘,但未识别公司部分在建工程如生产管理系统(MES系统)部分功能已投入使用未及时结转无形资产,部分在建工程长期挂账而未验收,部分在建工程项目款预付时间较长、涉及诉讼,包括MES系统、向大昌华嘉香港有限公司采购的1台成形磨齿机、向敏嘉公司采购的18台磨床等,未对相关资产存在的减值迹象执行进一步审计程序。上述情形不符合……等相关规定。

四、商誉减值测试审计程序执行不到位。

立信所在昊志机电2021年度商誉减值测试事项审计中,利用了外部评估专家的工作,编制了利用专家工作底稿,但底稿中仅记录复核结果,未见对评估标的税前折现率、盈利预测收入增长率和毛利率等相关评估关键假设参数进行复核和合理性判断的过程。上述情形不符合……等相关规定。

五、内控了解与测试审计程序执行不充分。

一是立信所未了解和执行研究与开发内控测试,未关注和分析昊志机电2021年收到深圳市精时达智动化设备有限公司退货471.95万元后一次性研发领用的合理性和合规性。

二是未执行会计分录测试,未关注到昊志机电已背书或贴现但未终止确认的应收商业票据未按会计政策计提减值准备,未分析公司与沈阳机床、沈阳优尼斯智能装备有限公司进行债务重组后对剩余应收账款以公允价值计量并列示为其他非流动金融资产的合理性和准确性。

三是销售与收款循环控制测试中,未关注公司以对账单确认收入与年报披露的会计政策不完全一致,未分析经客户签字的送货单与客户对账单跨一个月或更长时间的原因和合理性。上述情形不符合……等相关规定。

六、函证程序执行不到位。

一是立信所在函证过程中未能关注到部分函证从被审计单位寄回,但回函核查底稿记录为无异常、回函记录为直接寄回函证中心,而未实施进一步的审计程序。

二是在应收账款函证抽样时对公司大额应收款全部函证,但未对沈阳机床和沈阳优尼斯智能装备有限公司应收款项实施函证,而是将其标记为已破产、无法函证,与实际情况不符。上述情形不符合……等相关规定。

七、未识别控股股东的关联方资金占用。

立信所在了解被审计单位及其环境时将控股股东资金占用作为重大错报风险识别和评估,但未针对昊志机电子公司东莞市显隆电机有限公司向深圳市瑞剑科技有限公司(以下简称瑞剑科技)预付大额款项后又解除协议并退款的异常情形执行进一步的审计程序,未发现瑞剑科技为公司控股股东汤秀清的关联公司,导致未发现2021年度控股股东曾占用公司资金2550万元。立信所出具的《2021年度非经营性资金占用及其他关联资金往来情况的汇总表的专项审核报告》未如实披露上述关联方资金往来。上述情形不符合…等相关规定。

反思

上述监管案例中,如果说前6项包括内控测试、函证、坏账损失和存货减值计提为程序执行不充分、不到位,那么第五项货物退货后被研发一次性领用及最后一项未发现控股股东资金占用则是“审计失败”了,这还是要求我们从业人员在执业过程中对于明显异常情况要重点予以关注,这有助于我们发现被审计/核查单位可能面临的问题。

总结

年报审计时间紧、任务重,是很多审计伙伴们迈不过去的一道坎,整个审计过程连轴转下来别说底稿做完善,能把审计报告和附注的勾稽关系做的尽善尽美就不错了。所以很多时候,现场审计时往往疲于“刷底稿”核对数字勾稽关系,对于很多诸如抽凭数量、底稿所附单据往往只要求“有”、只表明“做过”,而对于上述监管案例中要求的底稿的完整性、细节性等就没那么多精力去应付,但项目一旦出现问题,监管机构首先抓住的就是这些底稿细节问题,因为这在旁观者的视角里就能直接反映你是否保持职业怀疑、是否审慎应对项目。

就以上文提及的未发现关联方资金占用为例,倘若审计伙伴们多关注下异常情况,再花一些精力看看该公司的股权结构,可能问题就被挖掘出来了。

但很多时候现场审计时甚至来不及收集齐全底稿啊,审计伙伴们心里有苦说不出。以内控测试为例,一入场可能就已经提醒企业准备业务流程相关的单据,但直到快离场了再去问企业,企业还没准备好,那就傻眼了。

但从为个人职业生涯考虑,既然执业文件规定了我们审计底稿的标准规范,作为从业人员也只能严格执行。在现场时每天“叨扰”下企业人员及时准备,白天在现场时勤于收集核对资料,“刷底稿”的工作只能牺牲后面的休息时间留待晚上甚至深夜完成了。

每到这时,相信每个在现场的中介人员不禁就暗暗感叹,遇到一个什么都比较规范、文件比较齐全、财务和业务人员给力的神仙客户简直是能撞了大运了。但是这也只能看运气,很多时候都要我们自己发挥“不怕困难”、“不怕被怼”的勇气,一次次和企业沟通获取所需资料了。

往期文章

1、穿行测试等底稿如何做,监管机构对会计师的处罚可见端倪!

2、【CPA业务】北交所发布现场检查情况及典型会计案例

3、【CPA业务】上交所发布审计机构执业问题及典型会计案例

4、【蔚然成风】会计视野陈版主答疑汇总13- 关于一些合并报表细节问题

5、IPO案例之裕太微1:低买高卖大额股权转让节税的典型操作

欢迎关注公众号:投行实务观

投行实务观

分享财务和法律干货、投行业务资讯、上市公司分析的公众号,持续不定期更新

32篇原创内容

公众号

收录于合集 #cpa

29个

下一篇【CPA业务】北交所发布现场检查情况及典型会计案例

15930012679

15930012679