当前位置:

当前位置:

当前位置:

当前位置:

上传日期:2023-05-18 浏览次数:

理论上来说,如果您的资产规模达到了私行门槛(300-500万美元)且有意愿开户,那么您可以自己亲自去私行开户,但是如果您的体量没有超高净值人士级别(10亿美元规模),享受到的权益比较少,绝大部分的高净值人士还是会选择和鹿可这样的家办合作,通过家办省时、省心、省力地开私行户。

这里面的区别类似于个人和团购的区别,通过家办开私行户获得的优惠力度和权益组合更多。

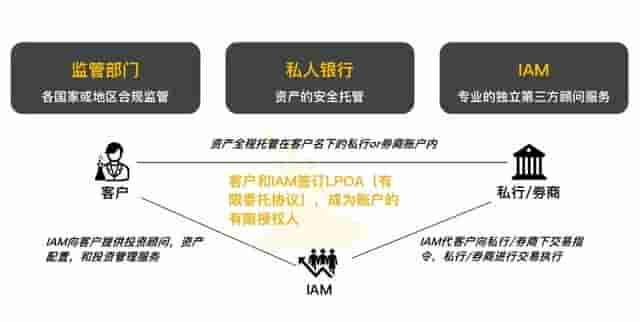

为解答这个疑惑,我们首先要了解一个在欧洲私行常见且已经成熟的运行模式——独立资产管理人模式(IAM/EAM),家办之所以能够帮用户开设私行并操作,主要是基于此模式的健康运行。

(1)什么是IAM/EMA模式?

IAM是Independent Asset Manager的缩写,译为“独立资产管理人”。

早在数十年前,欧洲就产生了初期IAM服务模式,这是一个专业资产管理架构,绝对以客户为中心,由外部独立资产管理人代表客户利益,管理客户账户及资产。此模式备受全球私人银行认可。

如上图所示,客户信任家办的专业能力,授权委托其为第三方,代表客户去配置资产;银行同家办签订IAM协议,认定该家办作为客户独立资产管理者身份的有效性。

在任何时候,客户的资产,都始终归属在客户的名下。

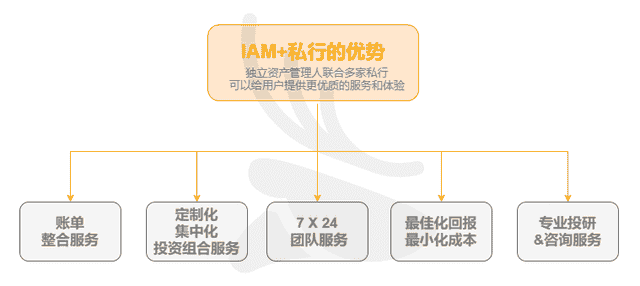

IAM+私行的优势

根据麦肯锡2019年发布报告中显示,欧洲27%的金融资产由IAM机构托管。如今在亚洲,IAM模式也正迅速扩张。

在瑞士宝盛银行(Julius Baer)2018年发布的报告中显示,截至2017年,中国香港和新加坡共有160家独立资产管理公司,并共同管理着915亿美元的私人财富。

到2018年,亚洲外部资产管理公司的收入,年增长率为 27%,年客户数量增长10%,客户经理人数增加28%。

家办即为IAM合作机制中,非常重要的具体呈现形式之一。

(2)银行和家办的合作

私行与家办间亦有成熟的利益共享模式,主要分为两种:

一种是完全由私行向客户收取费用,之后再返还部分佣金给家办。

这不会对客户带来任何额外的成本,因为本质上私行返佣给家办是压榨了自身的利润。

私行之所以这么做,是因为家办代替私行管理客户的账户和投资,大大为私行节省了运营成本。如此一来私行便可以将省下的成本共享给家办。甚至客户通过家办能拿到更优的打包价。

另一种是客户分别向私行和家办进行付费。

这是欧洲成熟IAM模式下的一种常见的收费结构,目的是彻底的将家办的利益与客户的利益捆绑在一起。家办不向私行收返佣意味着和客户站在同一条战线上,更加坚定了家办买方顾问的立场。

私行内部,有专门服务家办这类IAM的团队,通常独立于直接服务客户的团队。二者相较起来,服务IAM的团队整体服务水准更为稳定统一,不易受到客户经理个体水平参差不齐的影响。

(3)谁可以成为IAM?

并不是任何机构或个人都可以成为IAM。包括家办在内,想成为同私行合作的IAM是有很高门槛的:

(1)家办如何成为客户的授权人?被授予了什么权利?

对客户来说,直接对接私行和家办的唯一区别,是后者要额外签署一份有限授权人同意书(LPOA, Limited Power Of Attorney)。签署这份文件意味着客户同意家办作为自己账户的有限授权人,代为执行一些账户操作。

家办作为有限授权人,被给予的权利包括以下:

家办作为有限授权人,没有被授予的权利包括以下:

需要强调的是,在任何时候,资产都归属在客户的名下。

(2)对比私行,家办能为客户提供什么服务?

在实际账户操作上,客户只需要向家办传达指令,家办会代为跟不同的银行、投资机构沟通确保交易顺利进行。

反观如果客户和多家私行开户,则需要跟不同私行的客户经理逐个传达指令,并且自行确保指令的顺利完成。这里面涉及到的操作、流程复杂程度大大增加(具体见下图)。

家办能为客户提供比私行更多、更全面的服务。可以说私行服务是家办服务的一个子集,家办可以提供的增值服务包括但不限于以下:

海外各个私人银行的开户流程虽然有所细微差异,但总体来说可以分为以下4步:

提交个人资料→签署交易文件→银行审核通过→开户完成。

在这个过程中,3点需要特别注意的地方:

一是严格调查客户资产来源。

是工资收入还是投资收入,股票债券是如何取得的,私行开户对于客户资产的来源审核非常严格,并且要求客户出具可信的证明,以保证资金来源的合法性;

这一块科技新贵相对来说不复杂,科技互联网致富人群大部分资产都是股票/期权获得的增值收入,资产比较透明;但如果你的资产累计大部分是通过比特币等虚拟币,最终达到了私行的门槛,由于这是目前主流未受监管的金融体系,因此其资产累计过程的证明会比传统实业的需要更多的流程。

二是审核流程复杂,耗时较长。

海外私行会要求客户提供大量真实个人信息,层层审核,整个流程时间约在1-3个月不等,有的因为材料不合规等原因反复修改甚至可以达到6个月,所以如果开会按一定要做好心理准备和时间筹划。

三是严格限制出入金。

客户首次入金的汇款账号如果不是本人同名账号,必须提供可信的关系证明。比如说从客户持有公司收款的话,需要提供公司董事证明。可提现的金额也和贷款抵押率一样,受多种因素影响。

鹿可是一家专注服务于互联网科技行业高净值人士的联合家族办公室。

欢迎大家点点【关注】,了解更多行业信息~

免责声明:本文章仅供交流,并非鹿可对任何人的投资邀约或建议。

15930012679

15930012679